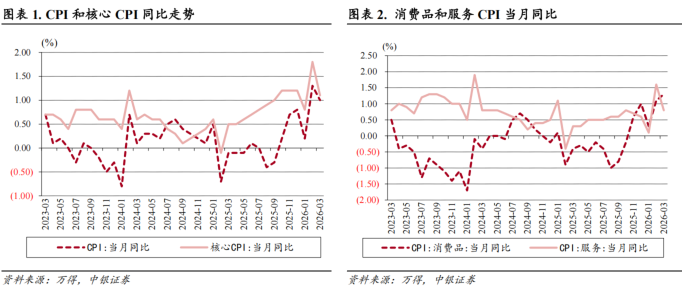

3月CPI同比增速低于万得一致预期,PPI同比增速符合万得一致预期;CPI增速受春节长假后消费季节性回落影响,食品和服务价格对CPI同比增速造成明显拖累;PPI同比增速主要受输入性因素影响,同比增速转正;国际能源价格上行对PPI的影响更大,对CPI的影响一定程度上受成品油价格调整机制减小;我们预计年内PPI同比增速有望震荡上行。

3月CPI环比下降0.7%,同比增长1.0%,核心CPI同比增长1.1%,服务价格同比增长0.8%,消费品价格同比增长1.3%。

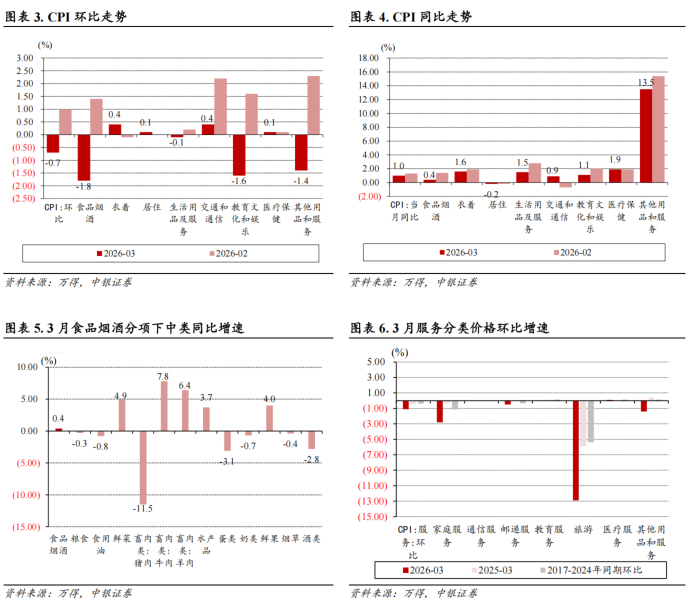

3月,食品价格受天气转暖供给增加、节后需求回落等因素影响,环比由上月的上涨转为下降;长假过后消费需求季节性回落较多,加之节后部分服务业供给有所增加,飞机票、交通工具租赁、旅行社收费、宠物服务、车辆修理与保养、家政服务、电影及演出票、在外餐饮八项合计影响CPI环比下降约0.48个百分点。

春节因素消退影响食品和服务价格,输入性因素影响工业消费品价格。从3月同比看:食品中,鲜菜、牛肉、羊肉和鲜果合计影响CPI同比上涨约0.24个百分点,猪肉和鸡蛋合计影响CPI同比下降约0.23个百分点;服务价格影响CPI同比上涨约0.36个百分点;工业消费品价格影响CPI同比上涨约0.67个百分点,其中汽油价格影响CPI同比上涨约0.11个百分点,黄金饰品价格涨幅回落10.8个百分点,但仍上涨65.8%。从3月环比看:食品影响CPI环比下降约0.48个百分点,服务影响CPI环比下降约0.51个百分点;调控后汽油价格影响CPI环比上涨约0.31个百分点。考虑到国内有成品油调价机制,预计国际油价波动对我国CPI的影响程度可能有所减弱,但从2026年全年来看,食品价格偏低和内需释放缓慢,可能持续拖累CPI同比增速表现,在不调整油价预期的情况下,我们预计年内CPI同比增速或仍将在0.5%-1.0%区间波动。

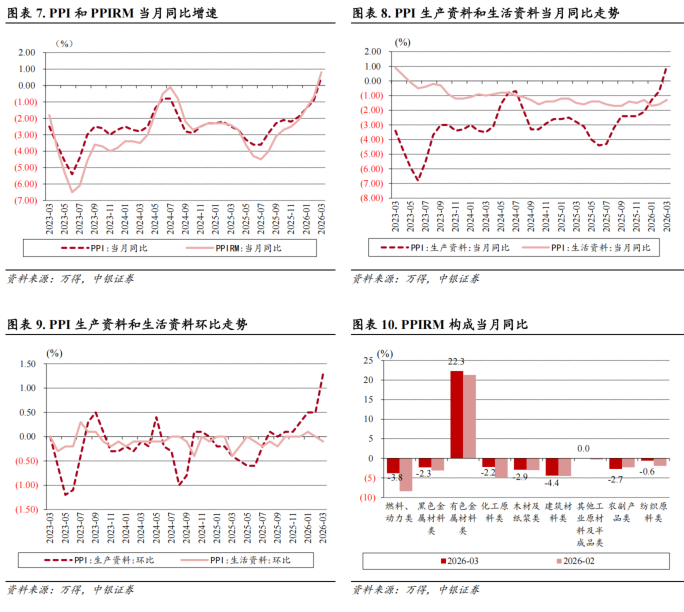

3月PPI环比增长1.0%,同比增长0.5%,其中生产资料同比增长1.0%,生活资料同比下降1.3%。PPIRM环比增长1.2%,同比增长0.8%。

3月主要行业中出厂价格同比增速较高的是,有色金属矿采选业(36.4%),有色金属冶炼及压延加工业(22.4%)和石油和天然气开采业(5.2%),同比增速较2月上升较多的是石油和天然气开采业,石油、煤炭及其他燃料加工业和有色金属矿采选业。

PPI环比上涨1.0%,为48个月以来最大涨幅。3月PPI价格表现受两方面主要影响,一是受国际原油等价格大幅上涨影响,国内石油相关行业价格快速上行,是PPI环比涨幅扩大的主要原因,二是节后工业企业、建筑项目逐步复工复产,用能用钢等需求有所回升。从2026年全年情况看,我们认为PPI继3月同比增速回正之后,年内都将保持同比正增长,并且同比增速震荡上行,四季度同比增速或有望升至2.0%附近。

风险提示:全球通胀二次上行的风险;欧美经济回落速度偏快;国际局势复杂化。

CPI

3月CPI同比增速低于万得一致预期,增速较2月下行。3月CPI环比下降0.7%,增速较2月下降1.7个百分点。从分项环比看,3月环比上涨的包括衣着(0.4%)、交通通信(0.4%)、居住(0.1%)、医疗保健(0.1%),环比增速下降的包括生活用品及服务(-0.1%)、其他用品和服务(-1.4%)、教育文化娱乐(-1.6%)、食品烟酒(-1.8%);3月分项中较2月环比增速上升的有衣着、居住,环比增速下降的有生活用品及服务、交通通信、食品烟酒、教育文化娱乐、其他用品和服务,医疗保健环比增速持平于2月。3月CPI同比增长1.0%,较2月下降0.3个百分点,核心CPI同比增长1.1%,较2月下降0.7个百分点,服务价格同比增长0.8%,较2月下降0.8个百分点,消费品价格同比增长1.3%,较2月上升0.2个百分点。从分项同比看,3月同比增长的是其他用品和服务(13.5%)、医疗保健(1.9%)、衣着(1.6%)、生活用品及服务(1.5%)、教育文化娱乐(1.1%)、交通通信(0.9%)、食品烟酒(0.4%),同比下降的仅有居住(-0.2%),同比增速较2月上升的仅有交通通信,同比增速较2月下降的有衣着、教育文化娱乐、食品烟酒、生活用品及服务、其他用品和服务,居住和医疗保健同比增速较2月持平。

春节后食品价格环比回落。从环比看,3月食品价格由上月环比上涨1.9%转为环比下降2.7%,影响CPI环比下降约0.48个百分点;食品中,受天气转暖供给增加、节后需求回落等因素影响,鲜菜、鲜果、猪肉、鸡蛋和水产品五项合计影响CPI环比下降约0.45个百分点。从同比看,3月食品价格上涨0.3%,涨幅比上月回落1.4个百分点;鲜菜、牛肉、羊肉和鲜果价格涨幅比上月均有回落,合计影响CPI同比上涨约0.24个百分点,猪肉和鸡蛋价格降幅比上月均有扩大,合计影响CPI同比下降约0.23个百分点。

春节后服务价格环比回落。从环比看,3月服务价格由上月上涨1.1%转为下降1.1%,影响CPI环比下降约0.51个百分点;服务中,长假过后消费需求季节性回落较多,加之节后部分服务业供给有所增加,飞机票、交通工具租赁和旅行社收费价格三项合计影响CPI环比下降约0.34个百分点,宠物服务、车辆修理与保养、家政服务、电影及演出票、在外餐饮五项合计影响CPI环比下降约0.14个百分点。从同比看,服务价格上涨0.8%,涨幅比上月回落0.8个百分点,影响CPI同比上涨约0.36个百分点;旅行社收费、宾馆住宿、飞机票和交通工具租赁价格涨幅回落至0.9%-3.3%之间,宠物服务、车辆修理与保养、家政服务、在外餐饮价格涨幅回落至1.2%-1.6%之间。

春节因素消退影响食品和服务价格,输入性因素影响工业消费品价格。从3月同比看:食品中,鲜菜、牛肉、羊肉和鲜果合计影响CPI同比上涨约0.24个百分点,猪肉和鸡蛋合计影响CPI同比下降约0.23个百分点;服务价格影响CPI同比上涨约0.36个百分点;工业消费品价格影响CPI同比上涨约0.67个百分点,其中汽油价格影响CPI同比上涨约0.11个百分点,黄金饰品价格涨幅回落10.8个百分点,但仍上涨65.8%。从3月环比看:食品影响CPI环比下降约0.48个百分点,服务影响CPI环比下降约0.51个百分点;调控后汽油价格影响CPI环比上涨约0.31个百分点。考虑到国内有成品油调价机制,预计国际油价波动对我国CPI的影响程度可能有所减弱,但从2026年全年来看,食品价格偏低和内需释放缓慢,可能持续拖累CPI同比增速表现,在不调整油价预期的情况下,我们预计年内CPI同比增速或仍将在0.5%-1.0%区间波动。

PPI

PPI环比连续六个月上涨。3月PPI环比增长1.0%,较2月上升0.6个百分点,其中生产资料环比增长1.3%,生活资料环比下降0.1%。3月PPI同比增长0.5%,较2月上升1.4个百分点,其中生产资料同比增长1.0%,较2月上升1.7个百分点,生活资料同比下降1.3%,较2月上升0.3个百分点。3月PPIRM环比增长1.2%,同比增长0.8%,较2月上升1.5个百分点;从构成来看,3月同比增速上升的仅有有色金属材料类(22.3%),同比增速下降较多的是建筑材料类(-4.4%),燃料、动力类(-3.8%),木材及纸浆类(-2.9%),农副产品(-2.7%),黑色金属(-2.3%)和化工原料(-2.2%);所有品类中,同比增速较2月上升较多的是燃料、动力类,化工原料类和纺织原料类,同比增速下降的仅有农副产品类。3月主要行业中出厂价格同比增速较高的是,有色金属矿采选业(36.4%),有色金属冶炼及压延加工业(22.4%)和石油和天然气开采业(5.2%),同比增速较低的是非金属矿物制品业(-4.9%),医药制造业(-4.6%)和石油、煤炭及其他燃料加工业(-4.5%);同比增速较2月上升较多的是石油和天然气开采业,石油、煤炭及其他燃料加工业和有色金属矿采选业,下降的仅有黑色金属矿采选业,汽车制造业和通用设备制造业。

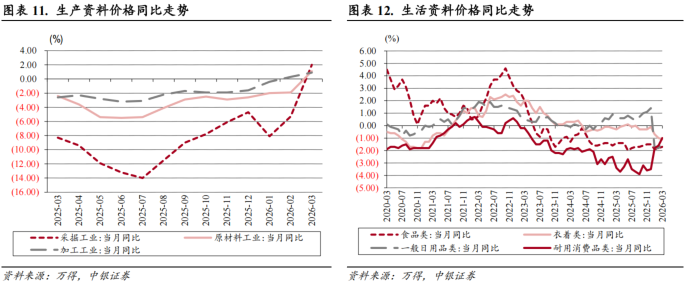

PPI同比增速回正。3月PPI同比运行的主要特点:一是国际输入性因素影响国内相关行业价格上涨或降幅收窄。有色金属矿采选业和有色金属冶炼和压延加工业价格涨幅比上月分别扩大6.2个和0.3个百分点;石油和天然气开采业价格同比由降转涨;石油煤炭及其他燃料加工业、化学原料和化学制品制造业价格同比降幅比上月分别收窄7.5个和3.4个百分点。二是国内部分行业供需关系改善,价格有所上行。如光伏设备及元器件制造、锂离子电池制造、光纤制造、外存储设备及部件、电子专用材料制造、生物质燃料加工、废弃资源综合利用业等。

PPI环比上涨1.0%,为48个月以来最大涨幅。3月PPI价格表现受两方面主要影响,一是受国际原油等价格大幅上涨影响,国内石油相关行业价格快速上行,是PPI环比涨幅扩大的主要原因,二是节后工业企业、建筑项目逐步复工复产,用能用钢等需求有所回升。从2026年全年情况看,我们认为PPI继3月同比增速回正之后,年内都将保持同比正增长,并且同比增速震荡上行,四季度同比增速或有望升至2.0%附近。

风险提示:全球通胀二次上行的风险;欧美经济回落速度偏快;国际局势复杂化。

证券分析师:张晓娇

证券投资咨询业务证书编号:S1300514010002

证券分析师:朱启兵

证券投资咨询业务证书编号:S1300516090001

市场有风险,投资需谨慎

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

联丰优配配资提示:文章来自网络,不代表本站观点。